얼마 전 경매로 낙찰받은 아파트에 전세 세입자를 새로 들이게 되어 드디어 임대인으로서 첫 발을 내딛게 되었다.

그리고 나는 되도록 젊은 세입자를 들이기 위해 중소기업 청년 전세대출 가능한 집으로 만들어 내놓기로 했다.

중소기업 청년 전세대출

대출금리: 연 1.5%

대출한도: 최대 1억 원 이내

대출기간: 최초 2년(4회 연장, 최장 10년 가능)

대출주택: 전용면적 85㎡ 이하

출처: 주택도시기금(https://nhuf.molit.go.kr)

중소기업 청년 전세 대출, 줄여서 '중기청 대출'이라고 부르는 이 제도는

전세금의 80% 또는 100%를 대출해 주는 것인데 신용도나 재직기간 등 다른 부분은 임차인이 맞추어 두어야 하지만, 가장 중요한 중기청 대출이 가능한 '매물 찾기'란 결국 '집주인 잘 만나기'랑 다를 바 없다.

결론부터 말하자면 내 아파트로 들어온 세입자는 중기청 대출 100%를 승인 받고 이사를 마쳤다.

임차인도 이리 뛰고 저리 뛰고 고생을 많이 했겠지만

나 또한 저 대출을 도와주느라

나름의 고생과 배려를 해야 했다.

그럼 중기청 대출 100%를 위해 집주인이 해야 할 일을 정리해 보겠다.

0. 동의(대출 시 계약금 반환)

너무나 당연하지만 집주인이 동의를 해야 모든 절차의 시작이 가능하다.

그리고 이 '동의'는 임대차계약서 작성 시에도 '특약'으로 나타나는데

중기청 대출이 불가한 경우, 임대인은 임차인에게 100% 계약금을 반환한다

위와 같은 내용의 특약을 넣고 정말 대출이 안 나올 경우 계약금을 돌려주면 된다.

1. 주택가격의 60% 이하의 융자(선순위채권)

이 조건이 중기청 전세대출 100%에 가장 중요하다고 할 수 있다.

선순위채권, 즉, 등기부등본에 나와있는 근저당, 압류, 가압류, 가처분 등이 없어야 하기 때문에

보통은 집주인이 이 집을 담보로 대출받은 근저당권이 가장 문제가 된다.

그래서 나는 세입자와 이 집을 이용한 대출 기회를 맞바꾸기로 결정했다

2. 위반(불법) 건축물 두지 않기

내 경우는 아파트라 별 걱정은 없었지만 대상 주택이 다세대/다가구인 경우 임차인은 반드시 위반건축물 여부를 확인해 보아야 한다.

중기청 대출을 주기 위해 위반건축물 철거까지 몸소 해줄 집주인이... 있을까?

그냥 문제가 될만한 매물을 처음부터 피해야 한다.

3. 전세금안심대출보증 가입(임대인 동의 불필요)

주택도시보증공사(HUG)에서 전세자금대출과 전세보증금 반환을 보증해 주는 상품인데

사실 이건 임대인의 동의 없이도 임차인이 가입 신청 후 채권을 양도할 수 있기 때문에

우리 세입자 같은 경우도 통지방식으로 가입했다(;;)

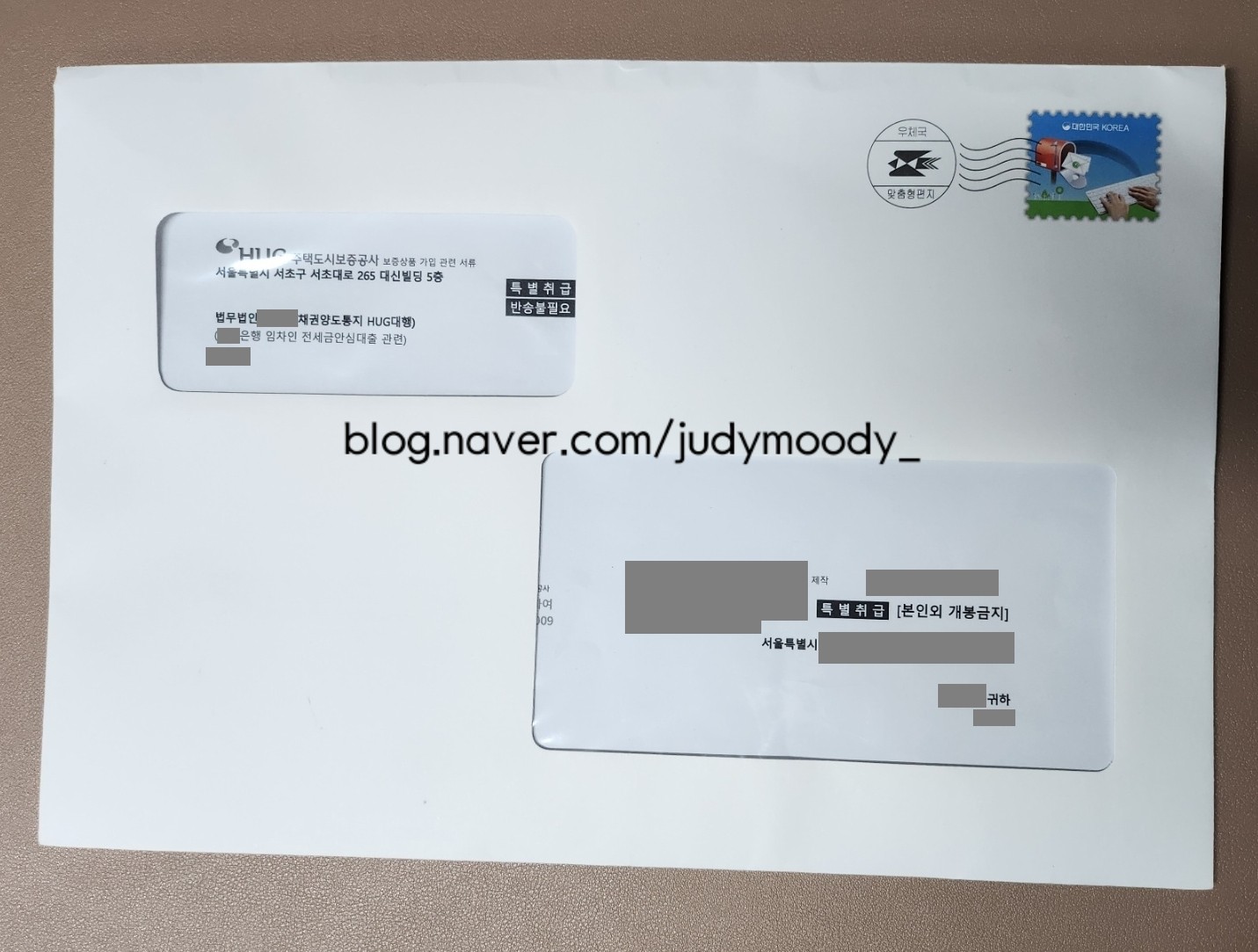

어느 날 이렇게 집으로 HUG에서 우편이 날아온다.

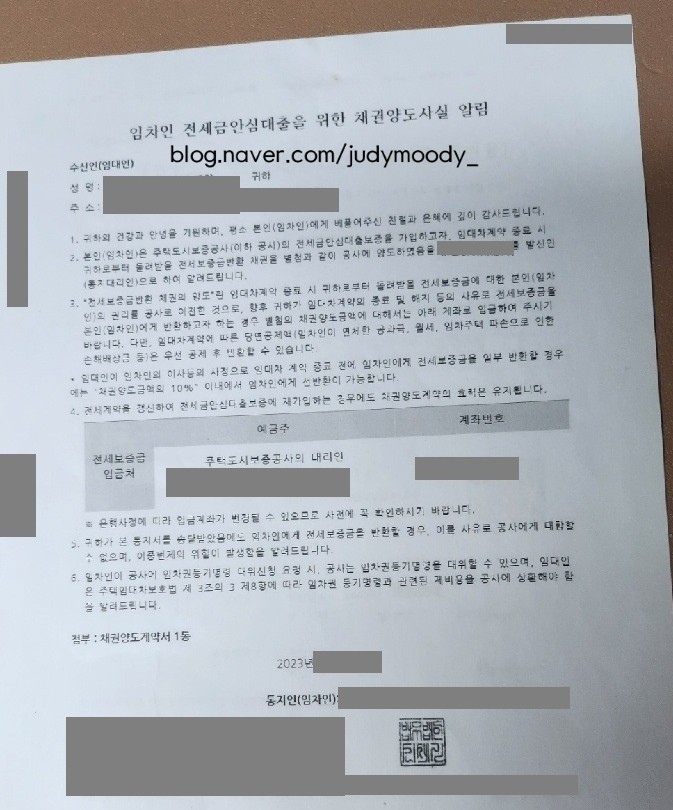

열어보면 제일 먼저 '임차인 전세금안심대출을 위한 채권양도사실 알림' 문서가 나오고

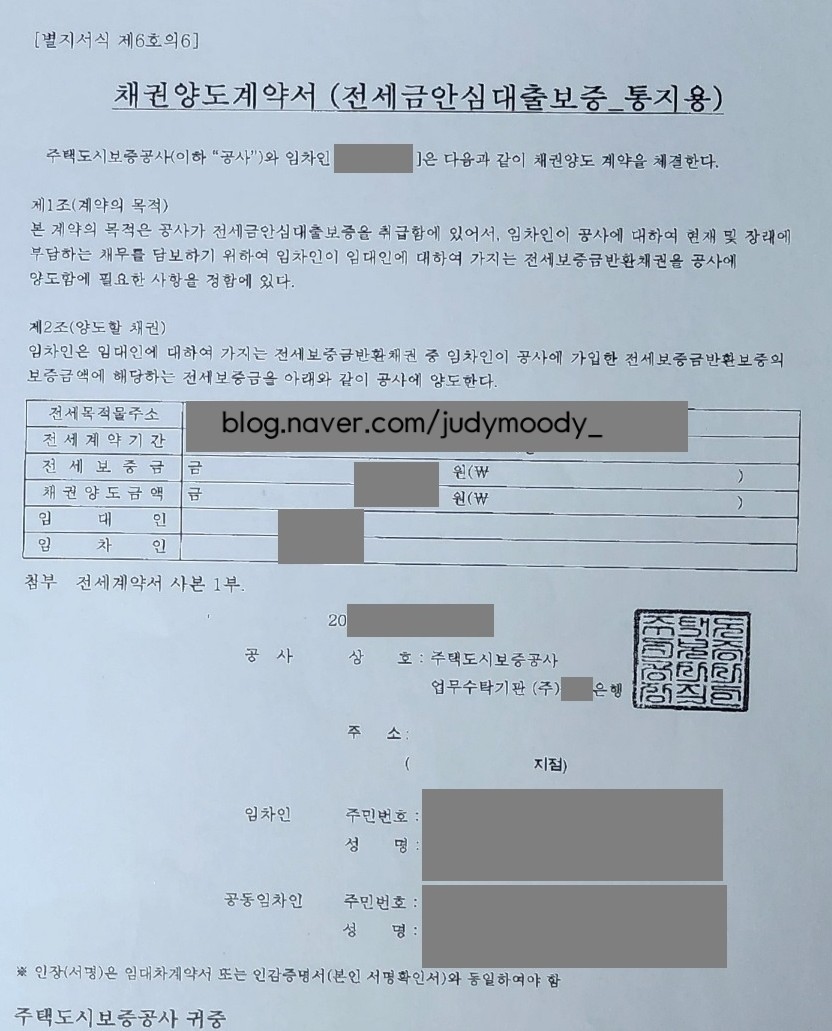

그 뒤에는 이렇게 채권양도계약서가 첨부되어 있다.

4. 등기, 전화 연락 잘 받기

정말 사소하지만 이것 때문에 같은 아파트 단지에서 중기청 대출이 취소된 사례가 있어서 적어본다.

(물론 임대인의 고의였다)

위에 나온 대로 대부분의 절차는 임차인이 스스로 신청할 수 있지만

절차 중간중간 여러 기관에서 임대인의 동의 여부를 확인하려고 전화로 확인하거나, 등기를 보내고 송달 여부를 확인하는 경우가 있어서 나도 이 계약을 진행하기 전에 중개인으로부터 전화, 등기 잘 확인해 달라고 거듭 부탁을 받았다.

실제로 나도 대출 담당자(은행, 대행기관)들과 몇 차례 통화와 등기 우편을 받았다.

대출 최종 승인!

이렇게 모든 절차를 거치고 나니 정해진 심사 기간이 지나지 않아 임차인이 대출 승인 소식을 받았다고 하고

이사 날짜가 되어 오전 10시경내 통장으로 전세금이 입금된 것을 확인하고서야 임차인과 나 모두 마음을 놓았다.

아 여기서도 팁이라면 팁인 것이 임차인이 미리 은행에 신청해 두면 계약금을 제외한 차액만 입금되게 할 수 있어서 번거롭게 계약금을 따로 송금하지 않아도 된다.

임차인은 처음으로 자취를 해보는 사회 초년생이라 진행하는 내내 불안해했지만 사실 은행에서 대출 담당자들은

애초에 융자가 0인 아파트를 가져와서 문제없이 100% 대출 나올 거라고 말은 해줬다고 한다.

이렇게 귀한 중기청 100% 대출이 나올 확률 100%의 매물을 찾는 방법에 조금이라도 도움이 되는 방법을 공유한다.

↓ ↓ ↓

[임차인을 위한] 융자금 적은 매물 찾기(feat. 네이버 부동산)

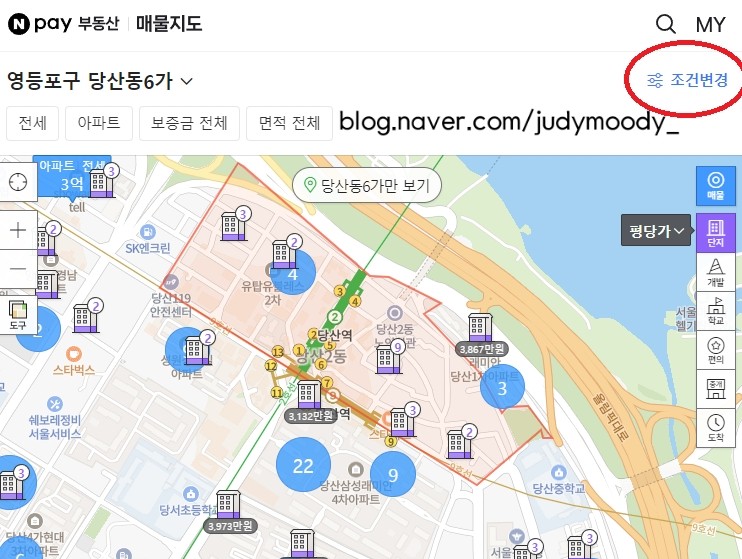

네이버 부동산의 기능이 날로 업그레이드되어 간다.

전세 사기가 크게 이슈 되고 난 후 매물의 융자금을 대략적으로 확인할 수 있는 기능이 생긴 것이다.

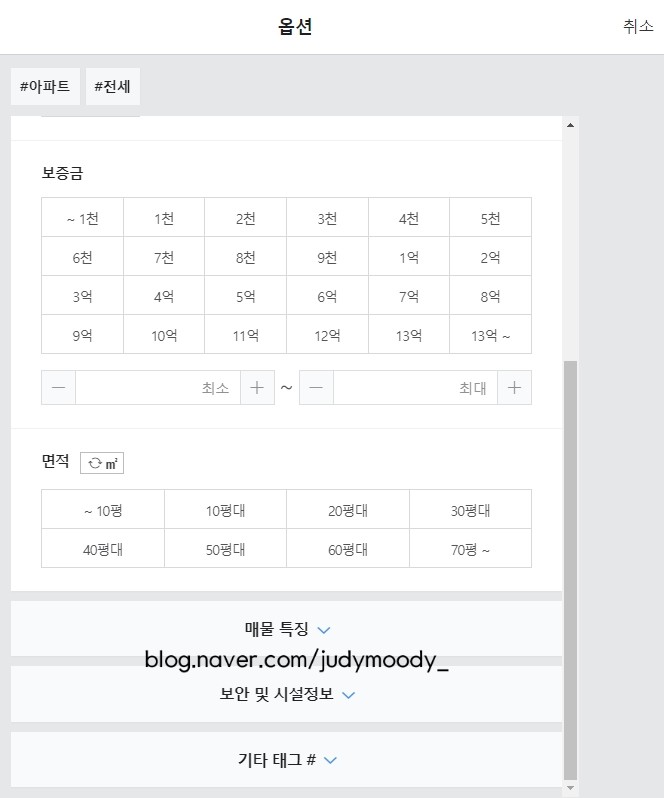

먼저 이렇게 네이버 부동산에서 관심 지역을 설정한 후

맨 오른쪽 위에 '조건 변경'을 누른다.

거래 유형 외에도 '매물 특징', '보안 및 시설 정보' 등을 설정하여 매물 범위를 조정할 수 있는데

우리는 여기서 '매물 특징'을 클릭해 본다.

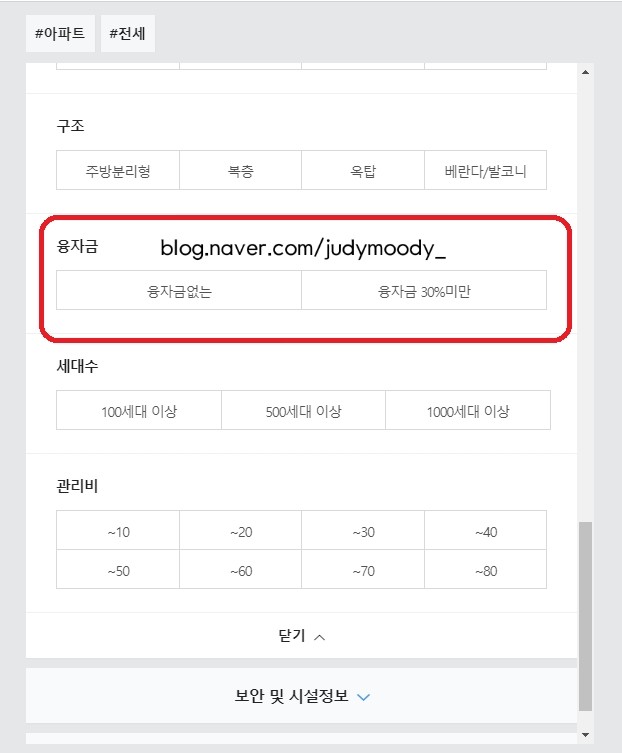

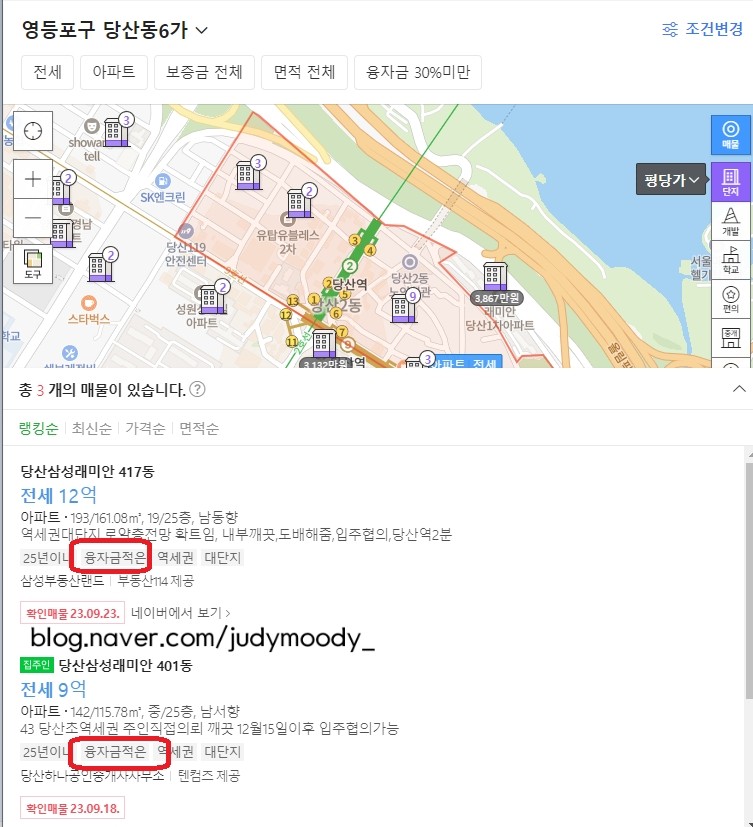

그럼 이렇게 융자금 항목이 나오면서 '융자금 없는' 또는 '융자금 30% 미만'의 조건을 설정하여 매물을 볼 수 있다.

물론 이렇게 설정하면 매물이 확 줄어든다.

하지만 나오는 매물을 하나하나 선택해서 들어가 보면 '융자금적은'이라는 태그가 달려있고 LH나 중기청 대출이 가능한 매물을 살펴볼 수 있다.

이외에도, 부동산에 방문하여 '중기청 대출'이 가능한 매물을 보여달라고 부탁하는 방법이 있다.

나도 처음에는 사실 딱히 생각이 없었는데, 중개인을 통해서 중기청 대출 문의가 많이 와서 결국 고민하다가 결정해 버린 것이기 때문에... 중개인을 잘 만나야 하는 것도 있겠다...!

중기청 대출 매물을 찾는 임차인들에게 조금이라도 도움이 되었길 바란다.